借题发挥 长期股权投资与非同一控制下的受托管理股权类投资风险考量

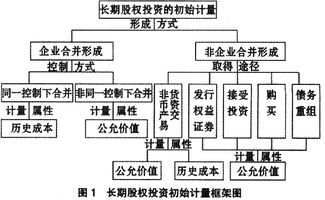

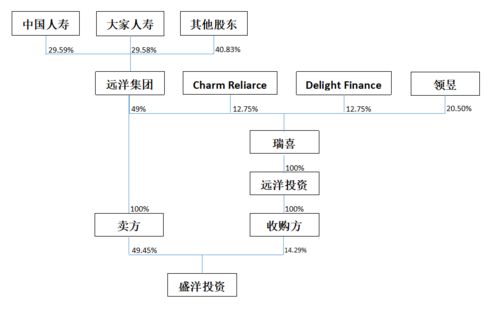

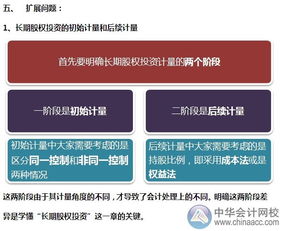

在当前企业并购重组日趋活跃的资本环境下,长期股权投资的会计处理成为决定企业财务报表真实性与可比性的关键环节。特别地,非同一控制下的受托管理股权类投资,因其投资主体的独立性、管理的代理性质以及交易对价的市场方式,使得相关会计计量与信息披露更加复杂。本文基于《企业会计准则》的相关规定,结合受托管理股权投资的实际操作情境,“借题发挥”探讨其中易被误认或者被避重就轻的会计难题和应对思路。\n\n一、非同一控制下长期股权投资的处理轨迹\n根据会计准则,凡属非同一控制下的企业合并,购买方确定购买日,应该按照合并中取得的被购买方可辨认l资产和负债的公允价值为计量基础。在长期股权投资的角度中,属于“取得法”获得的持股份额应基于所付款项或资产在购买日的公允价值加以判定。这本身便是防止利润虚溜或自行估价溢余的一道锁链。\n\n大多数对于这一规定的技术演绎已经较为成熟,运用评估报告进行公允价值判定也成为业界惯例。本文仅仅简笔带回再带。我们现要将火堆的中心移动到——“受托管理”特定结构附加权重这一点出发展开思考。为此需要打破仅仅将资金资产视为新购入实体的直接禀赋惯用构思局面,把